今回は、久々にアシスタントくん執筆記事です!

フリーランスの生活設計〈老後編〉

- 「老後に必要な費用」に正解は無い

- フリーランスには定年/退職が無い

- 結局は「リスクをどれくらい取るか」が全て

この3本立てでお送りします。

その1.「老後に必要な費用」に正解は無い

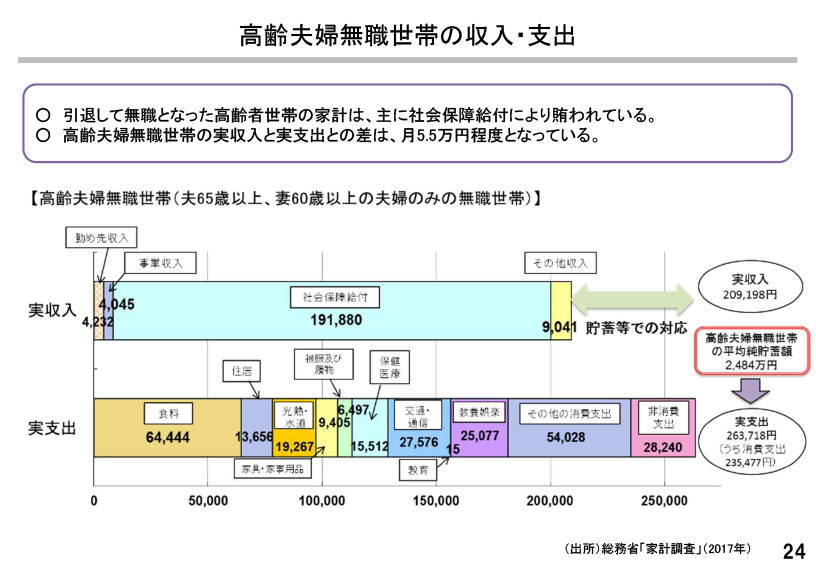

令和元年に金融庁が言い出して何となく定着してしまった数字に、「老後資金は2000万円」というものがあります。

ざっくり言うと、高齢夫婦無職世帯において

- 平均的な収入が月21万円

- 平均的な支出が月26.5万円

- この世帯が消滅するまで約30年

よって

(収入21万円-支出26.5万円)x(30年x12ヶ月)≒ 2000万円が老後資金として必要

というものです。

それにしても、高齢夫婦無職世帯って、文字にすると結構なパワーワードだなぁ…

ここで収入と支出の内訳を元データの総務省「家計調査」(2017年)を参照しながら考えましょう。

収入

21万円のうち19万円は年金収入です。

貴方の受給(予定)額を「ねんきん定期便」で確認してみましょう。

個人年金に入ってる人はその受給額を別途足してください。

「ねんきん定期便」の数字は、ずっと自営業(100%国民年金)だと夫婦でも13万円強、ずっとサラリーマンだと(給与水準によって相当差が出ますが)一般にこれより多くなります。

支出

絶対に必要なのは食料と光熱水道ですが・・夫婦の食費は6.5万円で足りるんでしょうか?

光熱水道もそうですが、2017年と比べると今は物価が高いですよね・・。

参考までに、とりあえず今の家計簿を確認してみてください。

もちろん、「交通通信」「教養娯楽」「その他の消費支出」を削ることで、”ある程度”は調整が効くとは思います

そんな事よりも気になるのは1.5万円程度に設定された「住居」です。

これは「高齢夫婦無職世帯の殆どは自宅を持っていてローンも無い(遅くとも退職金で完済している)」結果なので、仮に老後も一般的な賃貸に住んでいる場合は、到底1.5万円では済みませんし、

持ち家でもリフォームなり修繕にお金がかかります(その金額も最近は高騰しています)。

特にマンションの大規模修繕工事の必然性とその費用は2017年と今とでは全然違います!

最後に「30年」という予測ですが、当然に各人の余命というのは個人差があります。

ちなみに日本の生命保険は100歳で全員が死亡する想定になっている商品が多いです

以上をまとめると、

- 収入は個人差が大きい

- 支出は物価変動や持ち家の有無で大きく変わる(実際には家族構成の変化でも変わりうる)

- 余命は個人差が大きい

これを加減乗除した結果は果たして何か?というと、単なる数字のお遊びで、実際には平均値から逸脱したケースばかりで、なんの役にも立たないのはお判りでしょう。

(つづく)

Comment -コメント-